专家解读 | 刘德彬:金融科技正推动金融机构智能化转型

刘德彬

重庆誉存科技创始人兼CEO,美国印第安纳大学博士,四川大学客座教授,重庆云大协专家顾问委员会委员,2017十大重庆经济创新人物。

2015年8月31日,国务院印发《促进大数据发展行动纲要》,明确当前主要任务是:加快政府数据开放共享,推动资源整合,提升治理能力;推动产业创新发展,培育新兴业态,助力经济转型。

2017年5月15日,中国人民银行金融科技委员会成立,旨在加强金融科技工作的研究规划和统筹协调,深入研究金融科技发展对金融市场等领域的影响,切实做好我国金融科技发展战略规划与政策指引,同时利用大数据、人工智能等技术丰富金融监管手段。

2017年7月8日,国务院印发《新一代人工智能发展规划》,提出了面向2030年我国新一代人工智能发展的指导思想、战略目标、重点任务和保障措施,部署构筑我国人工智能发展的先发优势,加快建设创新型国家和世界科技强国。

为什么我们对金融科技如此兴奋?

为什么国家这么重视大数据和人工智能?

关于大数据(Big data),研究机构Gartner给出了这样的定义:“大数据”是需要新处理模式才能具有更强的决策力、洞察发现力和流程优化能力来适应海量、高增长率和多样化的信息资产。它是数字经济时代最重要的生产要素之一。人工智能(Artificial Intelligence),即AI,属于计算机科学的一个分支,也是目前最受人期待的高新技术,最有可能颠覆传统生产生活方式的技术。

以上定义,足见大数据、人工智能对一个国家社会经济发展的重要性。

那么,大数据、人工智能与金融科技又有什么关系?

大数据是人工智能发展的基础,人工智能是金融科技的核心应用技术,三者相辅相成。

金融科技是个舶来品,英语单词为“Fintech”。其产生与发展源于网民(数字经济原住民)逐渐成为消费主力,从小浸润在数字环境中的他们更偏好方便快捷的移动服务。再加上金融危机的爆发,人们对传统银行的信任度大大降低,这一切都为金融的创新发展提供了极佳的生长环境。

这个行业自诞生起就致力于改变人们的支付、借贷和投资方式,现在广为大众熟知,无处不在的扫码付、刷脸付、指纹识别、声纹识别、信用借、信用贷等,都是金融科技发展的产物。金融科技不仅使支付变得更为便捷,也让借贷变得更为高效,能够为消费者提供信任、透明度和技术,以比银行低得多的成本和更人性化的使用操作为消费者提供全新的服务。

当前金融科技的发展趋势

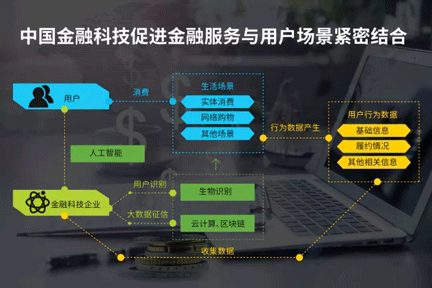

过去,金融业的竞争主要集中在同类银行之间,现在银行面临的竞争压力不仅有其他银行,还有成千上万的金融科技企业和互联网科技巨头。尤其是这些科技巨头,不但有资金,有数据,有流量,还有无数已打通形成闭环的应用场景。

传统银行机构由于体制与技术的双重限制,其信贷服务主要集中在以央企、国企、大型企业、跨国集团为主的“高净值客户”,而众多民营企业、小微企业、零散商户、个人则被屏蔽在银行的信贷服务门槛之外。这正是金融科技企业的突破口,它们可以利用自身独有的获客渠道、数据维度及反欺诈模型等优势,专注于与银行不同的客群,将信贷服务下沉到更多有信贷需求的长尾群体,并力争成为这些群体的最佳服务商。

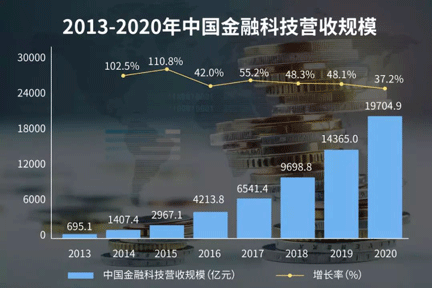

2017年,中国金融科技企业的营收总规模达到6541.4亿元,艾瑞预计2020年金融科技企业的营收总规模将达到19704.9亿元。2018年,出现了一波金融科技公司上市小热潮,共有12家金融科技公司上市,另有5家在年内提交招股说明书准备上市,1家暂停上市,上市公司数量超过了此前三年(10家)的总和。母庸质疑,中国的金融科技产业已是全球发展最为活跃、增速最快的市场。

随着金融科技对金融业的渗透,传统银行机构的生产体系也正从封闭走向开放,金融的边界被不断拓宽,许多的金融科技企业,以其专业化、垂直性及对客户和市场的了解,开始介入传统银行机构的金融体系,成为金融领域的主要参与者。与此同时,支持金融科技行业发展的监管条例也日臻完善,过去两年野蛮生长的互金模式被叫停,优胜劣汰,竞争也将更加残酷。

金融科技都有哪些经典应用?

金融业具有海量、准确、可追溯的历史数据以及可量化的特征,天然适合与AI技术相结合。从批准借贷到管理资产,再到风险评估,AI引领的金融科技在金融生态体系中的作用越来越不可或缺。下面列举几个金融科技在银行业和泛金融领域的经典应用场景。

1、智能投顾

“智能投顾”(robo-advisor),即智能投资顾问,也叫机器人投顾。起源于美国,目前已成为金融行业最为常见的应用场景。它基于投资者的经济情况判断其风险承受能力,然后根据投资者的收益目标,运用一系列智能算法及投资组合优化等理论模型,为用户安排合理的理财规划。其核心是数据的沉淀与算法模型,在一定程度上能帮助客户规避由于信息不平等而产生的风险,对金融市场走向能进行较为准确的预测,还能根据客户收益目标的变动和市场行情的实时变化自动调整投资组合。

2、风险预测与反欺诈

通过对历史数据的整合分析,找出影响决策的相似因素,建立基于深度学习算法的用户行为预测模型,评估潜在趋势,并不断更新数据,动态检测可能影响未来借贷和还款情况的趋势。这种分析和预测在金融领域非常重要,但目前主要是一些有足够数据,有能力的大型公司在应用。此外,借助机器学习还可以升级反欺诈系统,交叉验证用户的真实度、还款意愿和还款能力,并提升对海量高频数据的处理能力,检测出异常的活动或行为,并将它们自动发送给用户。

3、融资授信

为用户提供融资、借贷服务的金融机构,事前都会对准客户的信用度进行调查。传统的方式需要调用央行征信报告、人工审核填报资料、第三方尽调等,但在金融科技时代,利用AI技术,这一切都可以智能化的一站解决。通过系统的授信模型判定用户的信用值,自动决策是否放贷,放多少。如现在市场上流行的一些消费金融平台。

4、智能客服

基于强大的自然语言处理技术和精湛的金融客服专业知识的聊天机器人正广泛应用在一些创新性的银行及泛金融机构。相信不久,这种智能助手就会在金融领域遍地开花,且不只应用在金融服务上,在其它行业、其它领域同样能大展身手。

5、智能营销

基于大数据的个性化和精准化的智能应用相比人类销售顾问更客观和可靠。当前已经有不少保险企业采用 AI 技术为客户推荐有针对性的车险和家庭保险产品,金融服务智能助手也开始为客户推荐合适的理财产品。如亚马逊的 Alexa 及 Netflix 的 AI 推荐系统一样,随着使用的加深,在准确度方面将比人类专家更值得相信。

银行将通过金融科技创新

近两年,银行与金融科技企业展开了密切合作,比如农行与百度合作,工行牵手京东,建行牵手阿里巴巴旗下蚂蚁金服等等。

事实上,银行过去一直是金融创新的主力担当,站在市场的最前沿,出现了很多令人印象深刻、改变人们生活、交易的创新产品和技术,如信用卡、ATM机等。然而,随着信息技术飞速发展,大数据、人工智能、智能设备的广泛普及应用,新兴的金融创新已不再局限于传统银行机构,更多的科技巨头、金融科技企业参与进来,它们带来了人脸识别、语音识别、电子钱包、加密货币等新技术、新产品。

银行正面临着市场被金融科技企业“分拆”的挑战。

有竞争,才有进步的空间。尤其在这个智能时代,竞争往往还伴随着合作。为了竞争,金融科技企业当然会向银行业落后封闭的信息基础设施发出挑战,但是银行也不必恐慌。因为银行还是整个金融体系的基础,所有金融科技企业的发展都在沿着它铺设的轨道运行。不管怎么超前,怎么创新,它都无法偏离这个轨道。所以,许多有先见的银行已经开始携手金融科技企业,利用金融科技的先进技术降低开发运营成本,缩减实体渠道,升级数字化服务,简化冗余的运营模式。另一方面,金融科技企业也可以从银行多年的运营经验及提供的基础服务中受益,通过创新的方法,将这些基础金融工具进行再整合与包装,挖掘出更加专业、对口的细分应用。

银行与金融科技企业正在携手创建一个新的生态系统,这个系统可以更好地满足客户需求,打破金融服务与实际需求不平衡的局面,传统金融服务模式终将被颠覆。